「クレジットカードの審査って通過するのは難しいの?」

「どんなことを審査するんだろう…」

クレジットカードの審査ってちょっと怖いイメージがありませんか?

私は個人事業主になったばかりの頃、クレジットカードの審査になかなか通らず苦労した経験があります。

今でもクレジットカードを申し込んだ後の審査は不安になることが多いです…

アンケートでも、クレジットカードの審査に悩む人はとても多い印象。

約6割の人がクレジットカードの審査に不安を感じたことがあるとの結果に(独自調査)

約6割の人がクレジットカードの審査に不安を感じたことがあるとの結果に(独自調査)でも実は、クレジットカードの審査ってそんなに難しい話じゃないんです。

審査についての様々な不安を解消するために、大事なポイントをわかりやすくまとめてみました。

- 必要な入会資格はある?

- 年収や職業など、あなたに関する基本情報

- 信用情報ってどうなってる?

- 現在どのくらい稼いでる?

- 今の会社や家にどれくらいいるの?

- 金融事故(延滞や滞納)の経験は?

- 借金はある?

クレジットカードの審査で不安なあなたのために、ひとつひとつのポイントを詳しく解説していきます。

これらのポイントを押さえておけば、クレジットカードの審査ももう怖くありません。

そして、「どうしても審査に不安しかない!」という方のためのおすすめクレジットカードも紹介しています。

審査に対する心配は捨てて、当記事を参考に自分に合ったカードを探してみてくださいね。

「クレジットカードの審査が怖い…でもカードは欲しい!」という方はNEXUSカードの申込みがおすすめ!

デポジット型で先にお金を預けるので、審査も安心して受けることができます。

そして、何よりクレジットヒストリーがこのカードで作れることが最も重要な事で、プリペイドカードやデビットカードではできないことが、NEXUSカードならできるんです!

まずはデポジットを支払ってでも、NEXUSカードを作ってクレヒスを積み上げ、実績を積み上げていきましょう!

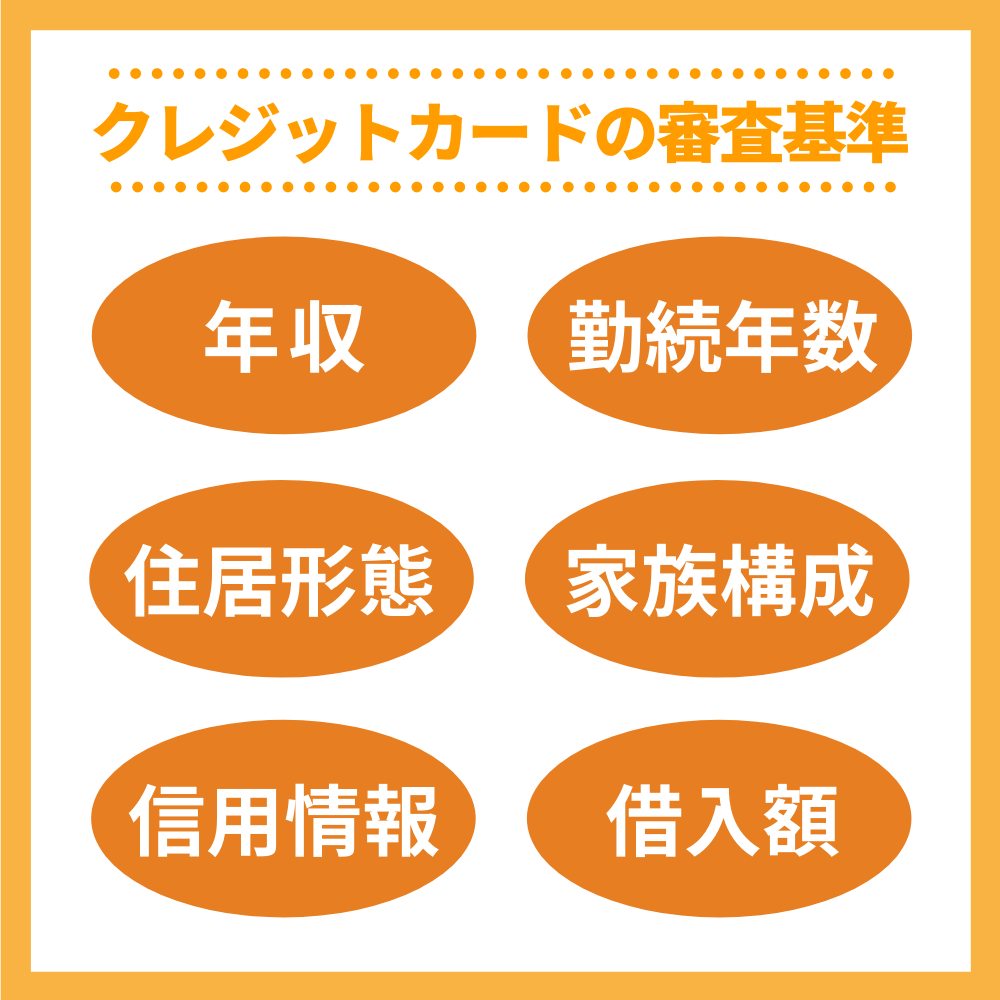

【基礎知識編】クレジットカードの審査基準

クレジットカードの審査において重要な指標はコレ!

クレジットカードの審査において重要な指標はコレ!クレジットカードを申し込もうとした際、まずチェックしておくべきことは「審査基準」です。

クレジットカードを手に入れるには、カード会社が設けた審査基準にクリアしないといけません。

一般的に、クレジットカードの審査で見られる項目は以下のような内容です。

- 各カードの入会資格を満たしているか

- 信用情報機関での情報はどうか

- 年収の多寡や職業などの属性情報はどうか

- 年収はいくらか

- 勤続年数・住居形態・家族構成はどうか

- 延滞・滞納などの金融事故の有無はどうか

- 借入額の有無はどうか

「見られる項目が多すぎない?」と思うかもしれませんが、そこまで難しく考える必要はありませんよ。

とはいえ、まずはそのカードの入会資格をクリアしないと申し込むことすらできないので、まずは「入会資格」について解説していきます。

クレジットカードの入会資格をクリアする

そもそも入会資格に入っているか確認!

そもそも入会資格に入っているか確認!それぞれのクレジットカードには、審査の前に申し込みができる条件が設けられています。

クレジットカードの申込みにあたってどんな条件なのかを、有名なクレジットカードの一部をピックアップして比較してみましょう。

| クレジットカード名 | 入会資格 |

|---|---|

| PayPayカード | ・満18歳以上(高校生不可) ・安定した継続収入のある方 ・SMS認証が可能のスマホでPayPayアプリが利用できる ※本人が無収入でも配偶者・家族に収入のある方 ※20歳未満の場合、親権者の同意が必要 |

| 楽天カード | ・満18歳以上(高校生不可) |

| 楽天ゴールドカード | ・満20歳以上(学生不可) |

| ライフカード | ・満18歳以上(高校生不可) ※電話連絡が可能であること |

| アメリカン・エキスプレス・カード | ・満20歳以上 ・日本国内に住居を有する者 |

| アメリカン・エキスプレス・ゴールド・カード | ・満20歳以上 ・日本国内に住居を有する者 |

このように、各クレジットカードには入会できる資格・条件が決まっています。

それぞれの条件をクリアしていないとカードの申し込みはできません。

しかし、クレジットカードの入会資格をクリアしているからといって、必ずカード発行できるわけではありません。

ただ、カード会社はあなたのクレジットカードやローン・借金における過去の返済状況や、勤務先・年収・家族構成などを審査し、カード発行が可能かどうかを判断しますので、詳しく解説しましょう。

信用情報機関とは?信用情報機関での情報はとても重要

クレジットカードにおける審査は、カード会社が『信用情報機関』という個人情報を集約し開示している機関から情報を得て審査を行なっています。

クレジットカードにおける審査は、カード会社が『信用情報機関』という個人情報を集約し開示している機関から情報を得て審査を行なっています。

国内で利用されている信用情報機関は、主に以下の3つになります。

カード会社が開示を求める情報機関はJICCとCICです。

ただし、JBAについても、JICCとCICに信用情報を共有しているので、審査に全く関係ないわけではありません。

これらの情報機関の情報を基に、クレジットカードの入会審査が行われていますので、どういったところが基準になっていくのか見ていきましょう。

参考» クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!

年収の多寡や職業などの属性情報が重要

ただし、年収だけで判断されるわけではない!

ただし、年収だけで判断されるわけではない!クレジットカードの審査では、情報機関をの情報を基にどのような基準で判断されるのか?

それは主に『属性』を見て判断されています。

属性とはその人の情報のことですが、簡単にまとめると以下のようになります。

- 生年月日(年齢)

- 職業

- 勤続年数

- 年収

- 家族構成

- 居住状況(年数、持家・マンションかなど)

- クレジットヒストリー(クレジットカードやローン等の履歴)

この他にも細かく言えばたくさんありますが、主にこのような情報が属性という部分で判断されていきます。

クレジットカードの審査の場合、簡単に言えば先程紹介したJICCやCICを介して、カード会社が属性の情報を確認し、基準を満たせば審査が通る、といった流れになります。

年収は正確に申告しよう

クレジットカードで支払った分は、支払日に必ず返済しなければなりませんよね。

クレジットカードで支払った分は、支払日に必ず返済しなければなりませんよね。

ここで重要になるのが年収です。

カード会社は、あなたの年収を把握していなければ、カードを発行できません。

年収は、できるだけ正確に記入するようにしてください。

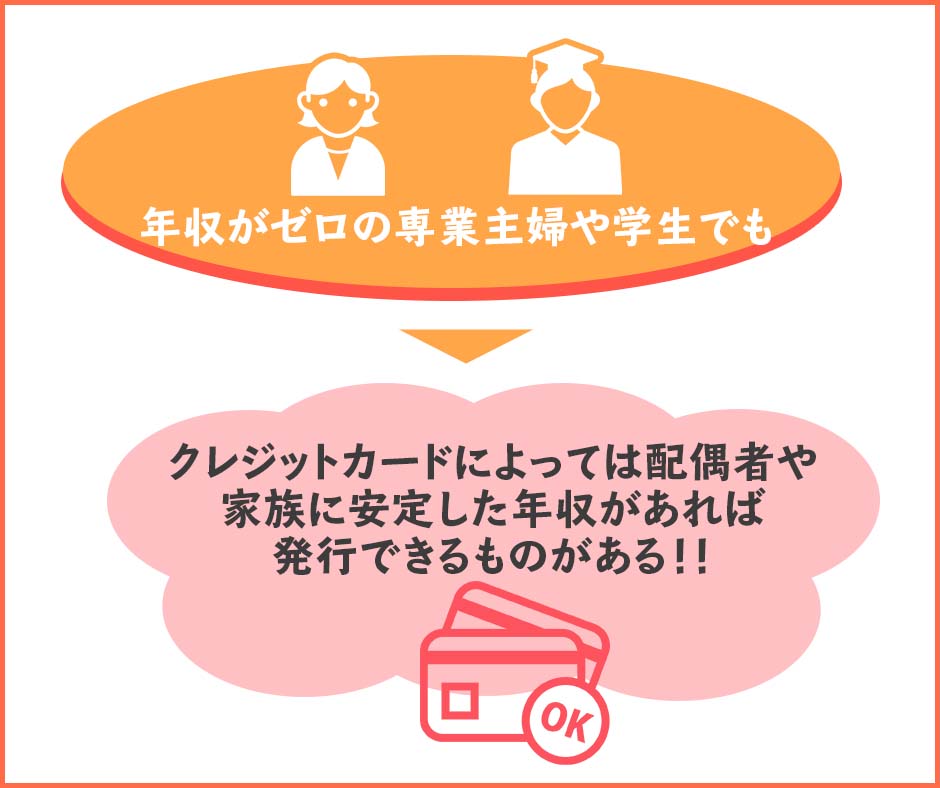

あなたが専業主婦や学生で年収がゼロの場合、「クレジットカードの発行ができないのでは…?」と心配になってしまうかもしれません。

しかし、クレジットカードによっては配偶者や家族に安定した年収があれば発行できるものがありますので、年収がゼロであってもきちんと記入しておきましょう。

職業・勤続年数・住居形態・家族構成も審査の対象

現在勤めている会社の名前や勤続年数も、審査の対象になります。長く勤めていればいるほど信用度が高くなる傾向にあります。

クレジットカードの審査では、収入が不安定であるとみなされた場合、審査に通りにくい傾向があります(フリーター、水商売など)。

参考» 水商売・キャバ嬢でも審査に通るおすすめクレジットカード|審査突破する方法も解説

また、あなたの家族構成や現在住んでいる住居の形態(一戸建て・マンション・アパートなど)も審査の対象になります。

「一戸建ての方が審査に通りやすそう…」と思って嘘の申告をしないようにしてください。

カード会社ではローン等を含む信用情報を照合できるようになっているため、嘘はバレてしまいます。

正確に記入しましょう。

過去の延滞・滞納などの金融事故の有無

これが一番重要と言っても過言ではない!

これが一番重要と言っても過言ではない!カード会社は過去に借金の延滞・滞納・遅延などの金融事故を起こしていないかどうかを審査します。

金融事故を起こしていた場合、クレジットカードの審査に通過しない可能性が高くなりますので、現在借金をしている方は、返済日までに必ず返済するようにしてくださいね。

金融事故については、後の章【クレジットカードで審査落ち、通らない人の理由や特徴】の中で詳しく解説します。

現在の借入額はいくらなのかも申告しよう

現在の借入額がいくらになるのかも審査の対象になります。

借入額があったら絶対審査に通過しない…といったことはありません。

カード会社は信用情報をチェックしているので、しっかりと正確な金額を申告してくださいね。

参考» クレジットカードの審査申し込みで借り入れ額に嘘を記載してもバレる理由

クレジットカードで審査落ち、通らない人の理由や特徴

クレジットカードの審査落ちには理由がある!

クレジットカードの審査落ちには理由がある!「クレジットカードの審査に通らない…落ちてしまう…」

そんな方には、審査に通過しないちゃんとした理由があります。

その理由が分かれば、審査に通るように対策しやすくなります。

クレジットカードの審査に落ちてしまう主な理由は以下の4点です。

- 過去に金融事故があった

- 総与信額(支払可能見込額)を超えてしまっている

- 申し込み書を正しく記入していない・記入ミスがある

- クレヒスが全くない

では、それぞれの理由について、以下で詳しく解説していきましょう。

過去に金融事故があった

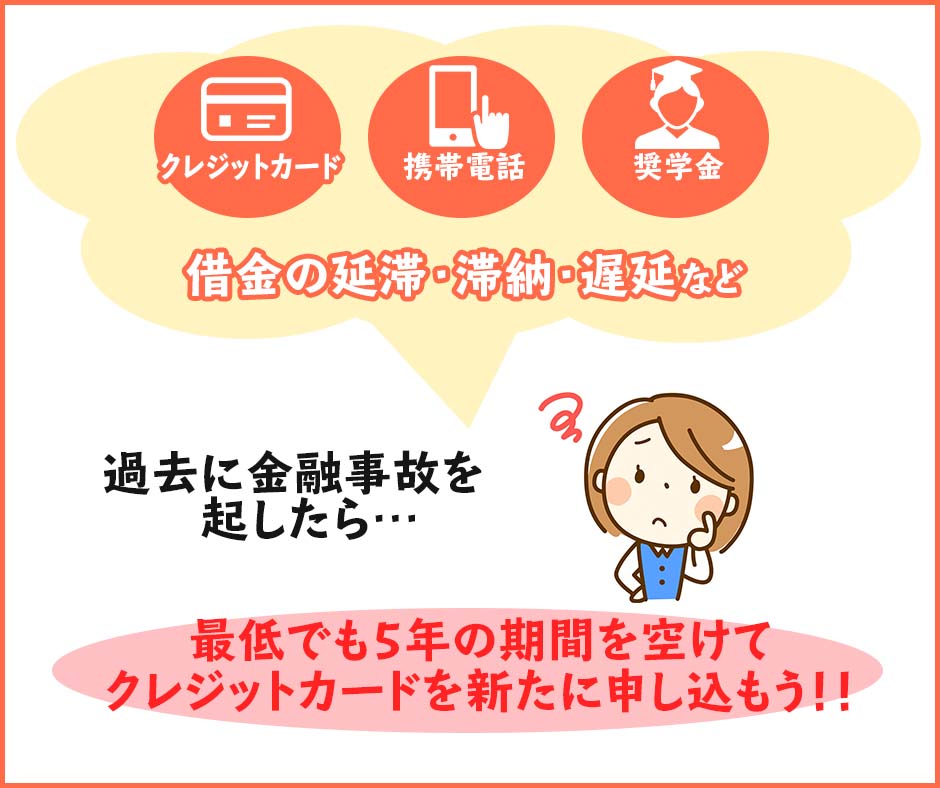

クレジットカードを新規で申し込む前に、借金の延滞・滞納などといった金融事故を起こしていると、カード審査に通過しない可能性が高くなります。

では、金融事故とはどういったことを指すのかを下記にまとめましょう。

- クレジットカード・ローン・その他借金の延滞・滞納・遅延

- クレジットカードの強制解約

- 携帯電話の支払いの滞納・遅延など

- 奨学金の滞納・遅延など

- 債務整理(自己破産・個人再生)

- 借金返済途中の過払い金請求など

支払いが遅れることを遅延や延滞と言いますが、クレジットカードやローンなどの借金以外にも携帯電話の本体料金・奨学金といった支払いの遅延・延滞・滞納も金融事故になります。

支払日に引き落としなどの支払いができなかった遅延・延滞分は、翌月に繰り越されたり振込用紙が届くこともあります。

この他に、借金を返済している途中に過払い金請求をすると、こちらもまた金融事故の扱いになります(ただし、完済後に過払い金請求を行う場合は金融事故にはならない)。

金融事故を起こすと、いわゆる「ブラックリスト」にのってしまいます。ブラックリスト状態になるとクレジットカードやローンの審査にはほぼ通らないと考えた方が良いでしょう。

過去に、こういった金融事故があると審査に通過するのは非常に難しくなるのです。

金融事故などの情報は、信用情報機関に約5年ほど登録されています。

そのため、過去に金融事故を起こしてしまった方がクレジットカードを新たに申し込みたい場合は、最低でも5年の期間を空けてからのほうがよいでしょう。

クレジットカードの利用料金の滞納時の対処法は『クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

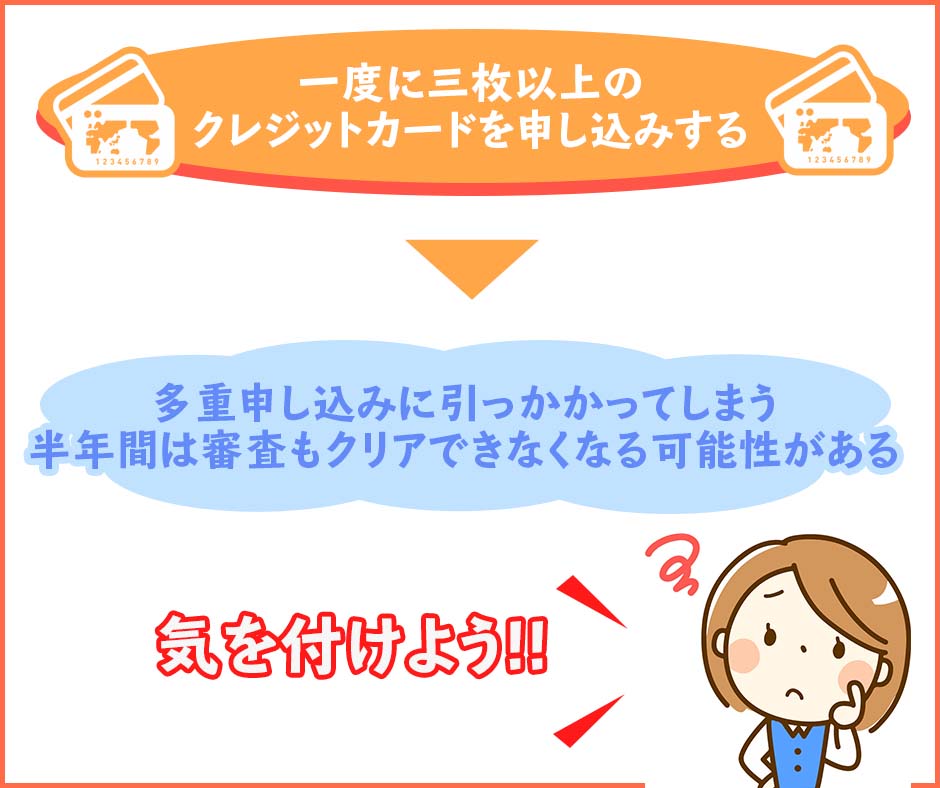

クレジットカードの多重申し込みをした

一気に複数枚のクレジットカードを申し込むと審査が不利になる可能性も

一気に複数枚のクレジットカードを申し込むと審査が不利になる可能性も「クレジットカードが欲しいけど審査に通るかわからないから、いくつか申し込んでおこう!」といった理由で、いくつものカード会社にクレジットカードの申し込みをしてはいけません。

短い期間にいくつかのクレジットカードの申し込みを行うことを『多重申し込み』と言い、多重申し込みを行った場合も審査に通過できない可能性が高くなります。

短期間に何枚ものカード申し込みがあると、カード会社が「クレジットカードを何枚も必要とする、良からぬ理由があるのではないか?」「犯罪に関係してはいないか?」と不信を抱き、審査に通りにくくなるのです。

たとえ安定した職業に就き、高収入であったとしても多重申し込みを行うと審査に通過できなくなる可能性がグンと上がります。

クレジットカードは、1枚申し込みをしたらその合否にかかわらず、次の申し込みまで半年は空けた方がいいでしょう。

クレジットカードの多重申込みがNGな理由については『クレジットカードの多重申込みとは?申込時に気をつけたい期間や件数を解説!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

総与信額(支払可能見込額)を超えてしまっている

クレジットカードを作ったりローンを組む際に、どの程度までの貸付なら返済が可能であるか、貸し付けられる金額は総額でいくらか。というものが総与信額(支払可能見込額)です。

総与信額は、以下のように計算されます。

支払可能見込額=(年収等-生活維持費-クレジット債務)×0.9

このように計算された総与信額を超える金額は、貸し付けてもらうことができません。

原則として、支払可能見込額に0.9(経済産業大臣が告示した率)を乗じた金額を超える利用可能枠を設定するクレジットカードの新規発行、更新、増枠ができなくなります。

クレジットカードを発行する際に利用可能枠が設けられていますよね。

複数のクレジットカードを持っている場合、それぞれのクレジットカードの利用可能枠の合計金額が総与信額を超えていると、新たなクレジットカードを発行することはできません。

確かに、専業主婦や学生の場合は自分の収入がない場合が多いので、総与信額が少ない、または無いように思えます。

しかし、専業主婦や学生は同一世帯の家族の収入などの合計額からどのくらいの金額までを貸し付けてもよいかを判断しますので、無収入や年金受給者・パート・アルバイトの方でも申し込みが可能です。

ただし、クレジットカードの中には、申し込む本人の収入が安定していることが条件のカードもありますので、その場合総与信額に関係なく発行できないことがあります。

クレジットカードの限度額については『クレジットカードの限度額を引き上げる場合は審査が必要!発行後何ヶ月後に増枠申請が可能?』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

申し込み書を正しく記入していない・記入ミスがある

クレジットカードの申し込み書を正しく記入していなかったり、記入ミスがあると審査に通らなくなります。

記入されている内容が信用できるものであるかどうかを判断する大切な情報ですので、正確に記入しなければなりません。

「審査に通りたいから、年収を大目に書いておこう」などといって、嘘の情報を記入してはいけません。

たとえ無収入であっても、家族の収入や財産・貯金などを考慮して審査を行いますので、しっかり真実を記入してくださいね。

また、記入した内容に間違いがなくても記入漏れがあっては元も子もありません。

記入し終えたら、記入ミスや記入漏れがないかをよく確認してから申し込みを完了させましょう。

特に専業主婦に多い収入欄の書き方の間違いがあります。

詳しくは『クレジットカード申込時の【生計を同一とする家族】とは?範囲や書き方を解説』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

クレジットヒストリーが全くない

審査においてクレヒスほど大事なものはない

審査においてクレヒスほど大事なものはないクレヒス(クレジットヒストリー)とは、あなたが過去にクレジットカードを作ったことがあるか、借金やローンがあったか、返済状況はどのようであったか。といったクレジットに関する歴史のことです。

- 過去または現在のクレジットカードの有無

- ローン・借金の有無

- 携帯電話料金や分割払いの有無

- 上記返済の状況・歴史

上記のようなクレジットカードや借金の経験が全くない方を、俗に『スーパーホワイト』言います。

クレヒスを元にして返済能力を見極め、クレジットカードを発行していいかどうかを判断しますので、クレヒスのないスーパーホワイトの方だと返済能力を判断できず、審査に通過しないことがあります。

年齢が若い場合は、初めてのクレジットカードとなることが多いので審査に通過することもできますが、ある程度年齢が高い方は、審査に通過するのが難しくなります。

「クレヒスがない!」という方は、携帯電話やスマートフォンの料金を分割払いにしてクレヒスを作っていくか、通信販売で購入する商品を分割払いにするなどクレヒスを作っていく方がいいでしょう。

ただし、せっかくクレヒスを作るのですから、分割払いにした分はしっかりと期日までに支払うようにしてくださいね。

クレヒスの作り方を知りたい方は『クレジットヒストリーとは?クレヒスの作り方とかかる期間』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

厳選!審査の間口が広いおすすめなクレジットカード4選

クレジットカードの審査には、クレヒスが重要になることがわかりましたね。

今まで借金やローンを返済日に必ず返済してきた方なら、審査自体ににそれほど心配はないかもしれません。

しかし、過去に金融事故を起こしたことがあったりクレヒスのない方であるなら、審査に通過するかどうか心配になってきますよね。

「自分でも審査が通るクレジットカードはあるのかな…?」

そこで、今までカードを申し込んでもなかなか審査が通らなかったり、審査に通過する自信のない方でも審査に通る可能性の高い、間口の広いおすすめなカードを5枚ご紹介します。

- NEXUSカード←最低5万~デポジットで作れる!

- Tカードプラス(SMBCモビット next)

- イオンカードセレクト

- ライフカード(デポジット型)⇐最後の砦!

ぜひ参考にして、あなたにピッタリのカードを見つけてくださいね。

デポジットで審査も安心!NEXUSカード

| 基本還元率 | 0.5% |

|---|---|

| 年会費 | 1,375円(税込) ※発行手数料:550円(税込) |

| 国際ブランド | MasterCard |

| 家族カード | なし |

| 発行に必要なデポジット額 | 5万円〜200万円 |

Nexus Card(デポジット型)は最低5万円のデポジットを預けることができれば、ほぼ確実に作成できるクレジットカードです。

クレジットカードを必要としているのに、なかなか審査を突破できない方にとって、MasterCard付帯のNexus Card(デポジット型)はありがたい存在ですよね。

もちろん、デポジットはNexus Card(デポジット型)を解約した後(解約のおよそ2ヶ月後)にきちんと返還されますよ。

ネクサスカード(デポジット型)の利用可能枠はデポジット額と同額

一般的なクレジットカードの場合、カードの利用可能枠・限度額は、カード会社が決定しています。

そのため、あなたが思っていた金額よりも低かったり、異常に高い利用可能枠が設定されることもありますよね。

しかし、ネクサスカード(デポジット型)は、デポジットとして支払った金額がそのまま利用可能枠になるので、あなたの好きな金額を設定できるのです。

「カードの使い過ぎを防止したい」「利用可能枠は、できるだけ余裕をもって設定したい」という方には、非常に嬉しいメリットです。

デポジット希望金額は、下記の表の通りです。

- 5万円

- 10万円

- 15万円

- 20万円

- 25万円

- 30万円

- 50万円

- 以降、200万円まで10万円刻み

最初にデポジットとして支払った金額が少なく、後に増額したい場合は増額希望をお問い合わせフォームで伝えて、審査に通過すれば増額することも可能です。

ちなみに、デポジットとして支払った金額は、ネクサスカード(デポジット型)を解約した時点でカード利用残高が0円だった場合、返金されますよ。

NEXUSカードがおすすめな人

- とにかくクレジットカードの審査に自信がない人

- クレジットヒストリーを積み上げたい人

- 多用なポイントを利用したい人

Tカードプラス(SMBCモビット next)

| 基本還元率 | 0.5%~ Vポイント加盟店:1%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | MasterCard |

| ETCカード | 初年度:無料 2年目以降:550円(税込) ※前年に一度でもカード利用があれば無料 |

| 家族カード | なし |

Tカードプラス(SMBCモビット next)はその名の通り、三井住友カードとSMBCモビットの提携で発行されているカードで、以下の3つの機能を有します。

- モビットカードローンの機能

- MasterCardのクレジット決済機能

- Tカードの機能

一枚三役のカードを持っていれば、財布の中がパンパンにならなくて済みますね。

Tカードプラス(SMBCモビット next)は消費者金融との提携カード

Tカードプラス(SMBCモビット next)は数あるクレジットカードの中でも、特に審査を突破しやすい一枚です。

その理由として、以下の項目を挙げることができます。

- Tカードプラス(SMBCモビット next)は消費者金融との提携カード

- Tカードプラス(SMBCモビット next)は年会費無料のクレジットカード

- Tカードプラス(SMBCモビット next)は一般カード

上記のうち、審査のハードルが低いとされる最も大きな要因は、消費者金融との提携カードである点です。

そもそも消費者金融は、お金のやりくりに困っている人向けに存在しています。

この点を踏まえると、Tカードプラス(SMBCモビット next)は通常のクレジットカードの審査を突破できない人のための最後の砦とも言えるでしょう。

Tカードプラス(SMBCモビット next)の審査については『Tカードプラス(SMBCモビット next)の審査は甘い?審査に通る為のチェックポイント』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

Tカードプラス(SMBCモビット next)がおすすめな人

Tカードプラス(SMBCモビット next)がおすすめな人は次の通りです。

- 銀行やコンビニATMでカードローンを利用したい人

- カード利用でVポイントが貯めたい人

- 最大100万円のショッピング保険を付帯させたい人

- とにかくクレジットカードの審査に自信がない人

今すぐにお金を工面したい方や、通常のクレジットカードの審査で難航している方は、Tカードプラス(SMBCモビット next)で決まりですね。

イオンカードセレクト

| 基本還元率 | 0.5%~ イオン系列:1%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

イオンカードセレクトは本カードのみならず、ETCカードや家族カードまでを含めて完全無料で保有できるクレジットカードです。

また、イオンカードセレクトの国際ブランドはVISA、MasterCard、JCBと選択肢が幅広く、初めてクレジットカードを持つ人にもおすすめできる一枚と言えるでしょう。

イオンカードセレクトは流通系かつ年会費無料の一般カード

イオンカードセレクトの審査の間口が広いと考えられる理由は以下の通りです。

- イオンカードセレクトは流通系のクレジットカード

- イオンカードセレクトは年会費無料のクレジットカード

- イオンカードセレクトは一般カード

クレジットカードには様々な系統がありますが、外資系や銀行系のカードの審査が厳しい一方で、イオンカードセレクトをはじめとする流通系カードはそこまで審査は厳しくないです。

また、イオンカードセレクトは永年無料で保有でき、かつカードのランクも一般カードと安心材料が揃っています。

外資系や銀行系のカードの審査でつまづいてしまった方は、イオンカードセレクトの審査にチャレンジしてみてはどうでしょうか。

イオンカードセレクトがおすすめな人

イオンカードセレクトがおすすめな人は次の通りです。

- 本カードの他、ETCカードや家族カードも完全無料で持ちたい人

- イオン系列で多大なメリットを享受したい人

- WAONへのオートチャージでポイント還元を得たい人

- キャッシュカード機能、クレジット決済機能、WAON機能を同時に搭載したい人

- 将来的にイオンゴールドカードを無料で持ちたい人

イオンカードセレクトを様々なシーンで積極的に愛用し、かつ遅延なき支払いを励行していれば、いずれイオンゴールドカードへの道が開けるかもしれません。

ちなみに晴れてカード会社からイオンゴールドカードへのインビテーションを受け取ることができれば、イオンゴールドカードも永年無料で保有できますよ。

ライフカード(デポジット型)

| 基本還元率 | 0.5% 初年度:0.75% |

|---|---|

| 年会費 | 5,000円(税抜) |

| 国際ブランド | MasterCard |

| ETCカード | デポジット50,000円:発行不可 デポジット100,000円:無料 |

| 家族カード | なし |

ライフカード(デポジット型)はその名の通り、デポジット(保証金)を預けることで作成できるクレジットカードです。

つい最近までデポジットの金額は100,000円の一択でしたが、現在では以下の通り、入会希望者がデポジットの金額を選択すること余地が生まれています。

- 50,000円:ETCカードが作成できない

- 100,000円:年会費無料のETCカードが作成できる

ちなみにライフカード(デポジット型)では、デポジットの金額がそっくりそのまま利用限度額になるという特徴があります。

以上を踏まえた上で、デポジットの額を選ぶと良いでしょう。

ライフカード(デポジット型)はデポジットさえ支払えば審査はほぼ確実に通る

ライフカードには数多くの種類がありますが、中でもライフカード(デポジット型)は、どうしても一般的なクレジットカードの審査を突破できない方向けに登場した救済措置的な一枚です。

信用情報が多少悪いのはカード会社も理解を示している

信用情報が多少悪いのはカード会社も理解を示しているより具体的に言うと、ライフカード(デポジット型)はデポジットさえきちんと預けることができれば、まず問題なく審査を突破できると認識しておいて間違いありません。

- ライフカード(デポジット型)は審査を突破できない方向けの一枚

- デポジットさえ預ければ、ライフカード(デポジット型)の審査は問題なく突破可能

ただし、ライフカード(デポジット型)のデポジットは年会費と合わせ、ライフカード(デポジット型)を受け取る際に、現金で配達人に支払う必要があります。

つまり、50,000円のデポジットなら年会費と55,000円、100,000円のデポジットなら年会費と合わせて105,000円を現金で用意しておけば条件クリアです。

ライフカード(デポジット型)の審査については『ブラックもOK?ライフカード(デポジット型)の審査難易度や突破方法を解説』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

ライフカード(デポジット型)がおすすめな人

- 一般的なクレジットカードの審査を突破できない人

- 誕生月のポイントアップ(還元率0.5%→1.5%)に魅力を感じる人

- 電子マネーiDを普段使いしたい人

- 国内外の旅行傷害保険を付帯させたい人

- シートベルト保険を付帯させたい人

ライフカード(デポジット型)は通常のライフカードと比較し、年会費がかかる点が気になりますが、その代わり、国内外の旅行傷害保険やシートベルト保険が付帯していることがアドバンテージです。

どうしてもクレジットカードの審査がうまく行かない方は、最後の頼みの綱としてライフカード(デポジット型)に目を向けてみると良いでしょう。

クレジットカードの審査落ちした場合の対策

審査落ちの原因を考え、次の対策を練ろう!

審査落ちの原因を考え、次の対策を練ろう!クレジットカードの審査に落ちてしまった場合、ショックで立ち上がれなくなってしまうかもしれませんね。

しかし、ここで諦めないでください。審査に通過しなかったとしても、次の申し込みでは審査に通過する可能性もあるのです。

といっても、クレジットカードの審査に落ちてからすぐに次の申し込みをしてはいけません。

前章でもお伝えしましたが、次のクレジットカードの申し込みまでには最低半年は空けた方がいいのです。

最低半年空けることも含めて、クレジットカードの審査に落ちたときの対策を解説していきましょう。

審査に落ちたら次の申し込みには半年空けよう

半年間は記録が残ってしまう

半年間は記録が残ってしまう実を言うと、クレジットカードの審査に落ちた事実は信用情報機関に登録されます。

審査に落ちた情報が残っているうちに次のクレジットカードの申し込みをしてしまうと、審査に落ちたことがわかってしまうため、審査落ちの情報が不利に働き、次のカードも審査に通過しない可能性が高くなります。

信用情報機関にクレジットカード審査に落ちた情報が消えるのが約半年後。

つまり、半年経てば審査落ちした情報が消えて、次のクレジットカードの審査に通過しやすくなるのです。

確実にクレジットカードを手にしたいのであれば、審査落ちしてから半年空けてから次のカードを申し込みましょう。

参考» クレジットカードの審査に一度落ちたら二度と通らない?!半年間空ければ再申し込みは可能!

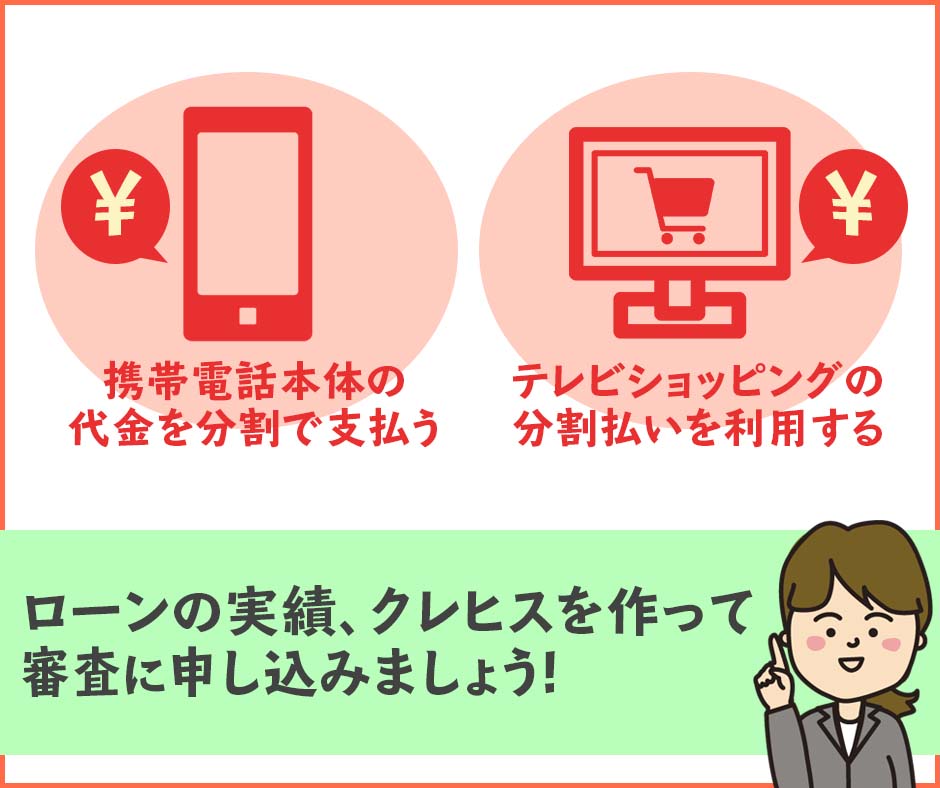

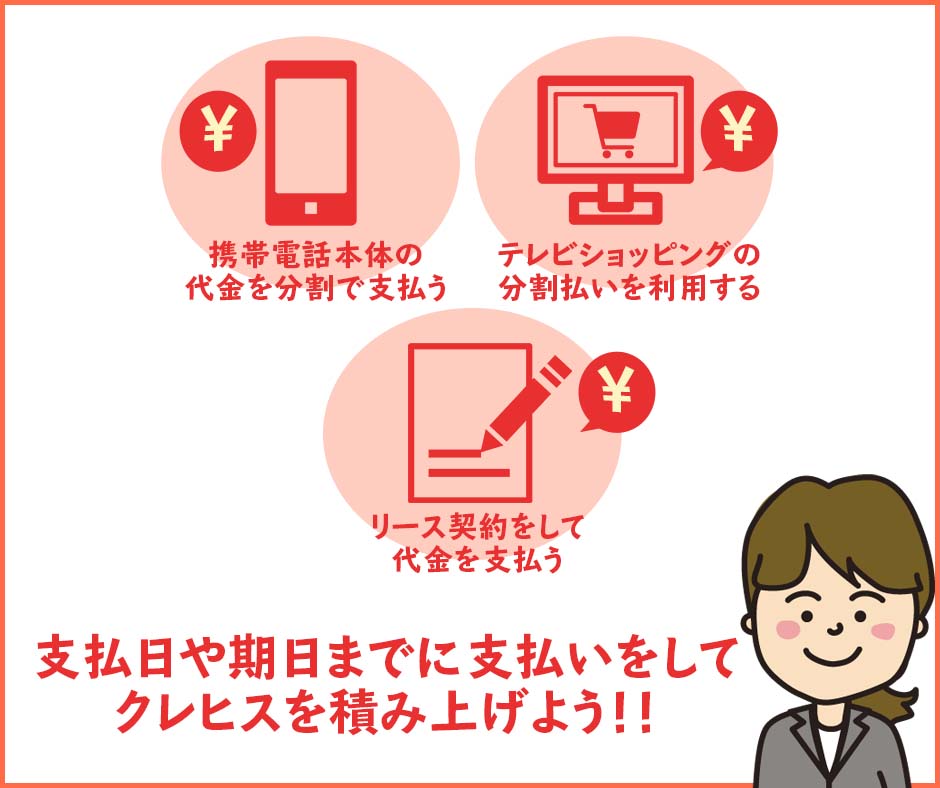

クレジットヒストリーがないなら作ろう

これから積み上げれば問題ナシ!

これから積み上げれば問題ナシ!審査に落ちた理由が「クレヒスがないからかな…」というのであれば、次のクレジットカードを申し込むまでの半年の間で、クレヒスを作りましょう。

クレヒスは、下記の方法で作ることができます。

- 携帯電話・スマートフォンの本体を分割で購入する

- 通信販売の商品を分割払いで購入する

- リース契約をして代金を支払うなど

最もクレヒスを作りやすいのは、携帯電話・スマートフォンの本体を分割で購入すること、通信販売の商品を分割で購入することではないでしょうか。

携帯電話やスマートフォンは、機種変更をする時や2台目の契約をしたい時がクレヒスを作るチャンスです。

本体の料金を分割で購入し、毎月決まった支払日に支払いが行われていればクレヒスが積み上げられていきます。

また、通信販売の商品を分割で購入し期日までにしっかりと振り込むのも、上手にクレヒスを作る方法です。

ただし、支払日や期日までに支払いができずに延滞・滞納してしまうと、せっかく積み上げるつもりだったクレヒスにキズが付いてしまいます。

つまり、金融事故を起こしたことになってしまうのです。

金融事故を起こしてしまうと、クレジットカードの審査に通過できる可能性がガクッと低くなりますので、充分注意しておきましょう。

貯蓄・財産もきちんと申告する

クレジットカードの入会にあたり、年収は重要な審査の対象になります。

しかし、就職や転職したばかりだと、年収はおのずと少なくなりますよね。

クレジットカードの申込書の中には貯蓄や財産の記入欄がありますので、貯蓄・財産があればしっかりと記入しておきましょう。

また、生計を同一とする家族や配偶者に収入があれば審査の時に考慮してもらえます。

本人に収入がない場合でも世帯収入を記載する欄がありますので、しっかり記入しておけば審査に通過しやすくなります。

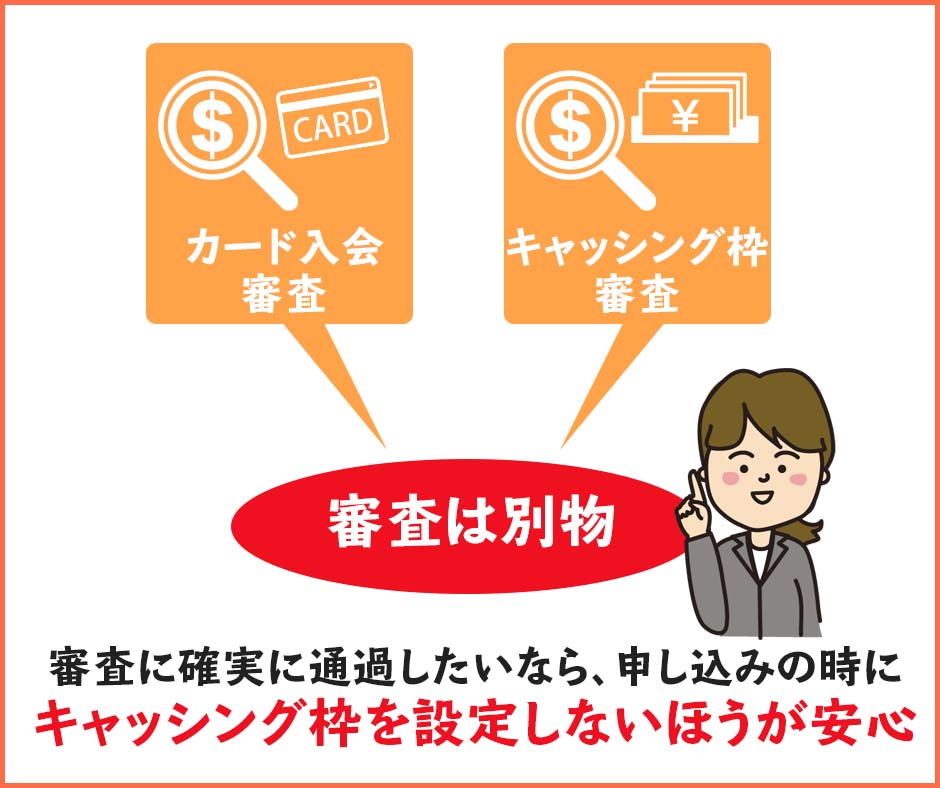

申込時にキャッシング枠は付けないでおこう

キャッシング枠は後から申請すればOK!

キャッシング枠は後から申請すればOK!「急に現金が必要になった!」というときに役に立ってくれるのがキャッシングです。

いざというときにキャッシング枠があれば、クレジットカードで現金を引き出すことができて非常に便利です。

しかし、クレジットカードの申し込みの時にキャッシング枠を設定しておくと、審査に通過しにくくなります。

…というのも、カード入会の審査とキャッシング枠の審査は別物だからです。

クレジットカードの入会審査だけなら通過できても、キャッシング枠の審査で通過できなければカードの発行はできないかもしれません。

審査に確実に通過したいなら、申し込みの時にキャッシング枠を設定しないほうが安心でしょう。

キャッシング枠については『クレジットカードの審査にキャッシング枠をつけると厳しくなる?!カードとキャッシング枠は別の審査に!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

クレジットカードの審査落ちの履歴は他社にもバレる!

審査落ちしたことは他社のカード会社にもバレる

審査落ちしたことは他社のカード会社にもバレる薄々あなたもお気づきかもしれませんが、クレジットカードの審査落ちの履歴は、他社の審査において足かせとなるケースもあります。

クレジットカードの審査落ちの履歴は、CICやJICCなどの信用情報機関で共有されています。

つまりこれらの信用情報機関にアクセスできるカード会社は、あなたの過去の審査の結果を間接的に知ることができるというわけですね。

本件について、もう少し深掘りしてお話ししていきます。

クレジットカードの審査落ちの履歴が他社にバレる理由

申し込み履歴だけが残ってしまう

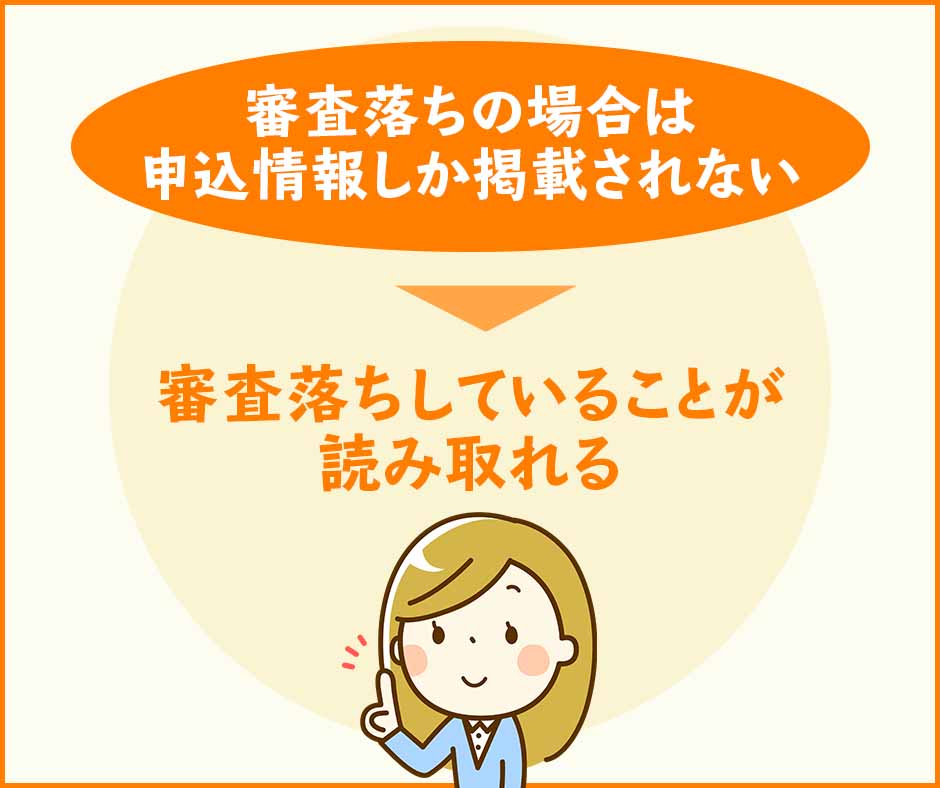

申し込み履歴だけが残ってしまう厳密にいうと、審査に通過しているかどうかが、信用情報で明記されているわけではありません。

ただし、クレジットカードの審査に落ちた場合、『申込情報』しかクレジットヒストリーに掲載されないため、事実上他社で審査落ちしていることが判断できるのです。

- 審査に通過しているかどうかは信用情報で明記されていない

- 審査落ちの場合は申込情報しか掲載されないため、審査落ちしていることが読み取れる

「えー!じゃあ審査落ちしてしまったらどうすればいいの?」という声が聞こえてきそうですが、申込情報は半年間しか掲載されません。

つまり、仮にクレジットカードの審査に落ちてしまったとしても、半年間の期間を空ければ、また白紙の状態で審査にチャレンジできるというわけ。

まさに敗者復活ウェルカムの状態です。

このように考えると、多少クレジットカードの審査に自信がなくても、積極的にチャレンジしても問題ないと言えますね。

丸わかり!クレジットカードの審査難易度ランキング

クレジットカードの審査難易度は大きくカードによって分かれる

クレジットカードの審査難易度は大きくカードによって分かれるクレジットカードは、発行しているカード会社の系統によってグループ分けされます。

どのようにクレジットカードの部類が分けられるのかを下記にまとめましょう。

- 消費者金融系カード

- 流通系カード

- 信販系カード

- 鉄道系・交通系カード

- 銀行系カード

- 外資系カード

一般的に、一番上の消費者金融系のカードが審査の難易度が低く、下に行くほど審査の難易度が高くなる傾向にあります。

では、それぞれの系統のカードはどのようなものがあるのかを表にまとめましょう。

| 系統 | 発行している会社 | カード名 |

|---|---|---|

| 消費者金融系 | 消費者金融系の会社が発行 | ・ライフカードなど |

| 流通系 | 百貨店・スーパー・家電量販店などが発行 | ・イオンカード ・楽天カード ・セブンカード・プラス ・USCカード など |

| 信販系 | クレジット専門会社が発行 | ・ニコスカード ・オリコカード ・ジャックスカード など |

| 鉄道・交通系 | 鉄道会社や交通・航空会社が発行 | ・ビューカード ・JALカード ・ANAカード など |

| 銀行系 | 銀行・各銀行グループ会社が発行 | ・三井住友カード ・みずほマイレージクラブカード など |

| 外資系 | 外資系企業が発行 | ・アメリカン・エキスプレス・カード |

ではここから、各系統に分けて細かくそれぞれの審査難易度について解説していきましょう。

消費者金融系のクレジットカードは難易度が低め

まずはここを攻めよう!

まずはここを攻めよう!消費者金融系のカードは、一般的に個人に対して融資を行っている会社が発行しているクレジットカードなので、審査の難易度は低めであることが多いのです。

一般のクレジットカード会社が行う審査はクレヒスを元にしているため、過去に金融事故があった場合に審査に通過しにくくなります。

しかし、消費者金融系のカードの場合は現在の収入などを重点に審査する傾向にもあるため、現在安定した収入があれば入会できる可能性が高くなるのです。

流通系クレジットカードの審査難易度は低め

流通系のクレジットカードは、デパートや百貨店・スーパーや家電量販店などが発行しているカードであり、カードを発行したグループ会社でお得にお買い物ができたり様々なサービスが受けられますので、ぜひ1枚は手に入れておきたいカードです。

流通系クレジットカードの多くは、満18歳以上の方で本人または家族に安定した収入があれば審査に通過するのは難しくありません。

しかし、クレジットカードの審査はクレヒスを重視しますので、過去に金融事故を起こしたことがあると審査に通りにくくなります。

もし、今までに借金やローンの延滞・滞納などをしてしまったのであれば、最低でも5年開けてから申し込むと、審査に通過する可能性が高くなります。

信販系クレジットカードの審査難易度は中間的

信販系のクレジットカードには、ニコスカード・オリコカードやジャックスカードといったクレジットカードやローンを専門に扱っている会社が発行しているカードです。

審査の難易度は、消費者金融系ほど低くはありませんが、外資系カードほど高くないといえます。

申し込みをする本人に安定した収入があるか、生計を同一とする家族や配偶者に収入があれば審査に通過することもできます。

また、若い世代に向けた限定のクレジットカードや、学生をターゲットにしたクレジットカードを発行している会社もありますので、クレヒスが全くなくても安心して申し込みができます。

鉄道系・交通系クレジットカードカードは審査が少し厳しめ

鉄道系・交通系のクレジットカードには、航空会社のJALカードや鉄道会社のビューカードなどがあり、交通機関を利用したり飛行機に乗る機会の方にはぜひ手に入れていただきたいカードです。

審査の難易度は信販系よりも少し厳しめですが、入会条件に合った年齢であり、過去に金融事故を起こしたことがなく、本人または家族や配偶者に安定した収入があれば審査を通過するのは難しくありません。

銀行系クレジットカードカードになると審査の難易度は高め

銀行系のカードは、大手銀行などが発行しているクレジットカードなので、補償内容が充実していたり銀行関係のサービスを受けられたりする特典が付くものが多くあります。

三井住友カードの審査なども該当します。

審査の難易度は少々高めではありますが、過去に金融事故を起こしたことがなく、安定した収入があれば審査に通過することが可能になります。

外資系クレジットカードカードは審査の難易度が高い

世界のアメリカン・エキスプレスが発行しているのが、外資系のクレジットカードです。

世界のアメリカン・エキスプレスが発行しているのが、外資系のクレジットカードです。

一般的には、審査の難易度は外資系が一番高いとされています。

熱心に読んでくださっている方なら、こんな疑問も沸き上がることでしょう。

アメリカン・エキスプレス・カードなどの外資系クレジットカードの場合、日本とは審査の内容が違いますので、クレヒスよりも現在の収入や状況を審査します。

ただ年会費がワンランク上の、アメリカン・エキスプレス・ゴールド・カードだと、年会費が31,900円(税込)かかりますので、審査よりも年会費の問題の方が大きくなりそうですね。

しかし、年会費が高くてもそれだけのステータスと価値のあるカードであることは間違いないので、思い切って申し込んでみるのもいいでしょう。

クレジットカードの審査時には在籍確認の電話がくる可能性も

電話にでられなくても在籍していることがわかればOK!

電話にでられなくても在籍していることがわかればOK!クレジットカードを申し込んだときに心配になるのが、審査に通るかどうかともうひとつ、在籍確認の電話が会社にかかるかどうかではないでしょうか。

申込書に自宅の電話番号や勤めている会社の名前・住所・電話番号は必ず記入しますし、『在籍確認の電話をかける場合がある。』と記載されているカードもあります。

その場合、いつ・どのようにして電話がかかるのでしょうか。気になる在籍確認の方法を下記にまとめましょう。

- カード入会審査の間に在籍確認の電話がかかることがある

- プライバシーに配慮した電話がかかる

では、もっと細かく解説していきますね。

カード入会審査の間に在籍確認の電話がかかることがある

在籍確認の電話をかける場合は、審査の間に電話がきます。

審査にかかる時間は、カード会社やクレジットカードの種類にもよりますが、早くて即日、長くて10日程かかることがあります。

たとえば、アメリカン・エキスプレス・カードの場合だと、オンラインで申し込んだ場合にかかる審査の期間は最短で10秒程度、一般的には3~10日かかります。

あくまでも目安になります。私はAMEXプロパーを申し込んでから3日程度で届いたこともあります。

審査にかかる時間は、申し込みたいクレジットカードの公式サイトに書かれていることが多いので、確認してみるといいですね。

AMEXの審査については『アメックス(AMEX)の審査は厳しい?知っておきたい審査難易度や時間を解説!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

プライバシーに配慮した電話がかかる

在籍確認の電話は必ずかかってくるとは限りませんが、カード会社が必要だと判断した場合には、自宅や職場に在籍確認の電話がかかることがあります。

その場合、個人のプライバシーに配慮した内容で電話をかけてくれます。たとえば、ほとんどのクレジットカードの場合だと、下記のように電話がかかります。

ほかの社員がカード会社の担当者に電話の用件を尋ねることがあるかもしれませんが、そうした場合でもカード会社の担当者が「クレジットカードの在籍確認です」などと話してしまうことはありません。

引用:UFJニコス

上記のように、カード会社の名前を出さずに担当者の名前で電話をかけてきますので、会社の人や家族にカードを申し込んだことがわかってしまう心配はありません。

また、クレジットカードによっては本人確認のために本人に直接つながる電話番号(携帯電話など)に電話をかけて、本人確認を行う場合があります。

在籍確認や本人確認が取れないと、カードの発行ができなくなることがありますので、かかってきた電話には必ず対応するようにしましょう。

クレジットカードの審査まとめ

クレジットカード入会のための審査基準は、各カード会社やクレジットカードの種類によって違いがあります。

しかし、現在までに借金やローンをしっかりと支払っていき、ある程度の収入があれば審査に通過することは可能です。

もし、過去に金融事故を起こしたことがあっても、間口の広いクレジットカードも多数ありますので、チャレンジしてみるといいですね。

クレジットカードを発行して上手に利用していけば、あなたのクレヒスが作り上げられていきます。

今後の人生のためにも、ぜひあなたに合うクレジットカードを見つけてくださいね。